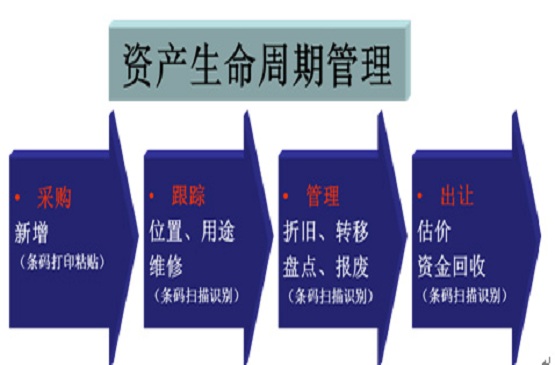

公司固定资产的日常管理

公司固定资产的日常管理对固定资产的日常使用具有一定的监督作用,使用部门应根据企业固定资产的有关细则,对其技术能力、使用年限、净残值、大修和日

常维护情况进行查定并做好相关记录。

在固定资产管理体系中,明确了各部门资产管理责任,提高固定资产的使用效益和价值,减轻资产管理者的压力,提高资产管理工作效率,提高企业管理效率。

(1)建立固定资产管理卡片:设备管理部门根据有关资料中每一资产的名称、类别、启用时间、产地、使用年限、财产使用与管理部门,存放场所,是否有租赁

信息,审核资产管理系统相关信息,生成新的固定资产连续编号卡等相关信息;并且及时将固定资产卡和固定资产标签交给实物管理部门。

(2)建立固定资产实物帐:实物管理部门负责对资产使用部门进行标识的粘贴。物管部根据固定资产卡,对连续编号的固定资产卡进行补充更新,以便于正确反

映固定资产数量的变化。物管部门负责定期检查资产使用部门固定资产实物台账汇总表并签字。本部固定资产使用部门还应及时更新固定资产实物台账。

(3)建立固定资产明细账:财务部检查收到的、连续编号的资产交付明细表(在建工程转换成固定资产的资产交付明细表另附了设备清单和工程设计图纸),资

产外购单、验收单、资产调拨单、捐赠单据等,并附有会计凭证,形成固定资产明细账。财务部主管或其指派人员负责定期审核固定资产财务明细帐。财务部在办理

固定资产卡时,应与固定资产财务明细账核对,保持二者的一致性。

(4)固定资产安全管理:固定资产管理部门、使用部门根据安全防范制度对固定资产进行管理,确保固定资产存放和存放的防火,防盗用、防水、防锈等管理

部门、资产使用部门和保安部门负责人负责定期巡检,处理安全隐患,在固定资产现场粘贴的现场检查单应填写。

(5)财产保险办法:为防范风险,根据公司下达的指导意见,固定资产管理部门与财务部共同协商,提出办理价值较大或风险较高的固定资产投保具体办法,并

报公司领导审批。

(6)计提折旧:财务部按公司会计政策及各项有关会计准则,按资产类别、折旧年限每月统一计算折旧,并编制记帐凭证,由财务部经理或授权人核对并签字确

认。财务部计算折旧率指标,并对各指标进行分析复核和合理检验,编写分析报告,说明异常变化的原因,以确保折旧的存在、完整和准确。分析表由财务部经理签

字确认。

常维护情况进行查定并做好相关记录。

(1)建立固定资产管理卡片:设备管理部门根据有关资料中每一资产的名称、类别、启用时间、产地、使用年限、财产使用与管理部门,存放场所,是否有租赁

信息,审核资产管理系统相关信息,生成新的固定资产连续编号卡等相关信息;并且及时将固定资产卡和固定资产标签交给实物管理部门。

(2)建立固定资产实物帐:实物管理部门负责对资产使用部门进行标识的粘贴。物管部根据固定资产卡,对连续编号的固定资产卡进行补充更新,以便于正确反

映固定资产数量的变化。物管部门负责定期检查资产使用部门固定资产实物台账汇总表并签字。本部固定资产使用部门还应及时更新固定资产实物台账。

(3)建立固定资产明细账:财务部检查收到的、连续编号的资产交付明细表(在建工程转换成固定资产的资产交付明细表另附了设备清单和工程设计图纸),资

产外购单、验收单、资产调拨单、捐赠单据等,并附有会计凭证,形成固定资产明细账。财务部主管或其指派人员负责定期审核固定资产财务明细帐。财务部在办理

固定资产卡时,应与固定资产财务明细账核对,保持二者的一致性。

(4)固定资产安全管理:固定资产管理部门、使用部门根据安全防范制度对固定资产进行管理,确保固定资产存放和存放的防火,防盗用、防水、防锈等管理

部门、资产使用部门和保安部门负责人负责定期巡检,处理安全隐患,在固定资产现场粘贴的现场检查单应填写。

(5)财产保险办法:为防范风险,根据公司下达的指导意见,固定资产管理部门与财务部共同协商,提出办理价值较大或风险较高的固定资产投保具体办法,并

报公司领导审批。

(6)计提折旧:财务部按公司会计政策及各项有关会计准则,按资产类别、折旧年限每月统一计算折旧,并编制记帐凭证,由财务部经理或授权人核对并签字确

认。财务部计算折旧率指标,并对各指标进行分析复核和合理检验,编写分析报告,说明异常变化的原因,以确保折旧的存在、完整和准确。分析表由财务部经理签

字确认。